■ 投資顧問とは

■当会の5つの信念

■ 無料小冊子のプレゼント

■狙いの物件とは?

■ ステージ毎の投資戦略とは?

■ 教材について

■ サポートメニュー

■ Onevestarプロジェクト

■ 成功事例

■ お客様の声

■ お問い合わせ

■ 代表プロフィール

■ プライバシーポリシー

■ 不動産仲介業者様へ

村田の書籍第2作

才津の初出版書籍

|

![]()

なぜ、一般投資家はうまくいかないのでしょう?

不動産投資において、一般的に誤って理解されていることがあります。

それは、「利回りが高い物件ほど、融資が付きやすい」ということです。

しかしながら実は、関係がありません。

むしろ、利回りが高い物件ほど融資が下りない傾向にあるのです。

ここでは、詳しい説明は省略いたしますが、銀行の評価方法が

そうなっていると思って頂ければ、結構です。

つまり、多くの人は、

- 利回りが高いが、融資が付かない物件・・・・(買えない)

- 利回りは低いが、融資が付く物件・・・・(利益が出ない)

のどちらかを買おうとしてしまうのです。

どちらにしても成功とはいえません。

もうお分かりですね。

それは、「収益性が素晴らしい物件」に「銀行融資を取り付けること」です。

つまり、「収益性」と「融資」の2つが両立すれば、不動産投資の9割が

成功したと言っても過言ではありません。

なぜならば、収益性がよい物件を購入できた場合、

少々の「外乱要素」があったとしても、余裕があるため、

いろいろなことに対応が可能だからです。

外乱要素とは、例えば、

- 近くに新築マンションが増え、需要と供給のバランスが変わり、空室が増えた

- 間取りが古くなり、リフォームしないと入居が決まらない。

- 大規模修繕が必要になった。

などです。

もし借入の返済額が高く、キャッシュフローに余裕が無い場合は、どうなるでしょう?

家賃を下げることもできませんし、リフォームしようにもお金がないなどと

いうことになってしまいます。

リフォーム資金を借り入れしようにも、返済余力がないとそれもできません。

ところが、元々キャッシュフローに余裕のある状態で購入した場合は、

- 家賃を下げて、競争力を上げる

- 設備投資して、魅力をアップさせる

- 間取り変更などのリフォームで、価値をアップさせる

- リフォーム資金を借り入れして、大規模修繕と同時にリノベーションを行う。

など、元々のキャッシュフローが潤沢に出ているため、ざっと挙げただけでも、

様々な対応が可能です。

つまり、少々のことではビクともしませんので、収益性が良い物件を

購入するということは、大きなリスクヘッジになるのです。

さらに言うと、最初の購入時が肝心です。

購入してから、収益性を上げることは、ほとんどできないからです。

収益性を上げるチャンスは、ほぼ購入時だけなのです。

また、「融資がつくこと」も重要です。

なぜなら、不動産を全額キャッシュで、購入できる人は稀で、

不動産投資には銀行融資が付きものだからです。

よって、どれだけ収益性が良くても、融資が付かない物件は、

多額の頭金が必要な為、なかなか購入することが出来ません。

(多くの投資家はこのワナにはまって苦労します)

逆に、融資が付きやすい物件は、少々収益性が悪くても、

購入しやすい為、人気があり、高額で取引されます。

このように不動産投資の肝は、

「収益性がよいこと」と「融資が付くこと」 に集約されますが、

相反する性質の為、なかなかそのような

両立する物件は出てきません。

一般市場では、なかなか入手が困難なのが現実なのです。

このことは、あとから出てきますので、よく覚えておいて下さい。

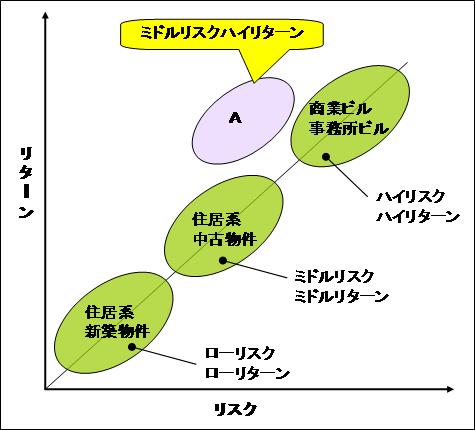

ところで、一般的に下図のような、相関関係があります。

高いリターンが望みなら、高いリスクを負う。

低いリスクが望みなら、低いリターンしか期待出来ない。

至極当然です。

ところが、上図のAの様にミドルリスクハイリターンが期待でき、

さらに、「収益性がよいこと」と「融資が付くこと」が両立する

投資方法があるのです。

「ジャンク品市」や、「B級品市」をご存じでしょうか?

中古品や、新品でもほんのちょっと傷があり、定価では売れない商品を、

安価で販売している市のことですね。

その中には、大変なお買い得もあれば、たいして安くないもの、

はたまた致命的な欠陥まであったりしますので、

ある程度の相場勘や、眼力が必要です。

それと同じように、不動産でも、「B級物件」というのがあります。

例えば、売り主が破綻している物件、任意売却物件、決算前の売り急ぎ物件、

ガラ空き物件、相続物件などですね。

物件が荒れ気味なことが多く、それぞれに、何か問題を抱えています。

それは、絶対に手を出すべきではない物件から、

簡単に解決が可能なものものまで、実に様々です。

また、手を出してよいかは、購入者の対応力にもよります。

物件からの物理的な距離、リフォーム知識、時間の有無、資金力などに

大きく左右されます。

不動産の場合、正直、「失敗しちゃった」では済みません。

金額が家電製品や、家具衣類などと比べ、桁違いだからです。

相場観や、眼力、経験が必要で、見極めは大変重要です。

また、銀行融資にも長けている必要があります。

結局融資が付かなければ、買えないからです。

スピードも求められます。

恐らく、初心者〜中級者では、判断は困難です。

様々なワナがあるからです。

以上のことから、通常に売られている物件より、購入時のリスクは高いです。

しかし、一般的に売られている物件ではあり得ない程の、

優良物件に化けるものが手に入る可能性があります。

ゴミの山からダイヤモンドの原石を見つけた瞬間が

まさに不動産投資の醍醐味というべき所です。

しかも、「B級物件」であることと、銀行の融資は全く別です。

つまり、先ほど「収益性が良いこと」と「融資が付くこと」は、

なかなか両立しないと申しましたが、「B級物件」は両立するのです。

そこで、

- 物件の探し方

- 見極めの判断

- 融資の付け方

- 物件運営

をお手伝いすることで、通常は経験豊富でノウハウを持ち、

資金も潤沢にある人しか手に入らなかった物件を、積極的に狙って入手し、

豊かになって頂こうというのが、当会のプログラムです。

しかしながら、

- リスクを取るのはあなた

- 判断するのもあなた

- リターンを得るのもあなた

ということは、大前提ですので、ご了承願います。

具体的にいいますと、購入して良い物件は、以下の2つだけです。

詳細は、当会入会時に届く、スタートセットの中の

会員限定物件取得マニュアルに記載してありますが、

概要は、以下の通りです。

<前提>

・満室経営が可能

・入居状況を改善すれば、融資が物件価格の9割以上付く

【1】キャッシュディスペンサー物件

◇潤沢なキャッシュを生む物件

実質キャッシュフローが1億あたりの物件価格に対し、

200万円以上を基準とする。

大まかな目安としては、築20年のRC造で、

・利回り10%〜

・返済比率: 40%以下

・店舗・事務所収入は、入居しているもので半分としてカウントする。

空室の場合は、一生入らないとして満室収入には含めない。

となる。

【2】土地値物件

◇土地値=売買価格の物件

実質、収益を生む建物代はタダ同然で、土地値で購入する。

何年経過しても、購入した価格で売却が可能であることが多いため、

資産価値は非常に高い。

所有していれば、している分だけ、利益になる反面、

このような物件の多くは、返済比率が高いため、

キャッシュフローはほとんど出ないことが多い。

よって、(1)のキャッシュディスペンサー物件を、

複数棟所有している方向け。

狙うべき物件が決まったら、

後は、弱者が大きく成長する為の成功パターン、

「ロケット戦略」を実践するのみ!

第1ステージ:CF1000万円突破

ひたすら実績を積み上げていき、

なんとしても、

「実質キャッシュフロー1000万円」を手にすること。

- 融資が引っ張りやすい銀行を選ぶ

- 目安として、物件価格1億当たり実質キャッシュフローが

都市部:250万円以上、地方:300万円以上の物件を購入せよ - 節税をあまりせず、無駄遣いせず、よい決算書を2期つくれ

- 賃貸経営ノウハウを取得すること

- 大気圏(目安:実質キャッシュフロー1000万円)を突破するまでは、

がむしゃらに頑張る

あなたは、これから、

潤沢なキャッシュフローを得て、

経済的自由を手に入れていくことになります。

その為には、乗車するロケットは

頑強なものでなければなりません。

力強くロケットを発射させる発射台、

そして、大気圏突破する為のロケット整備が必要です。

第1ステージは、

ロケット戦略の成否を決める、重要な準備期間と言えます。

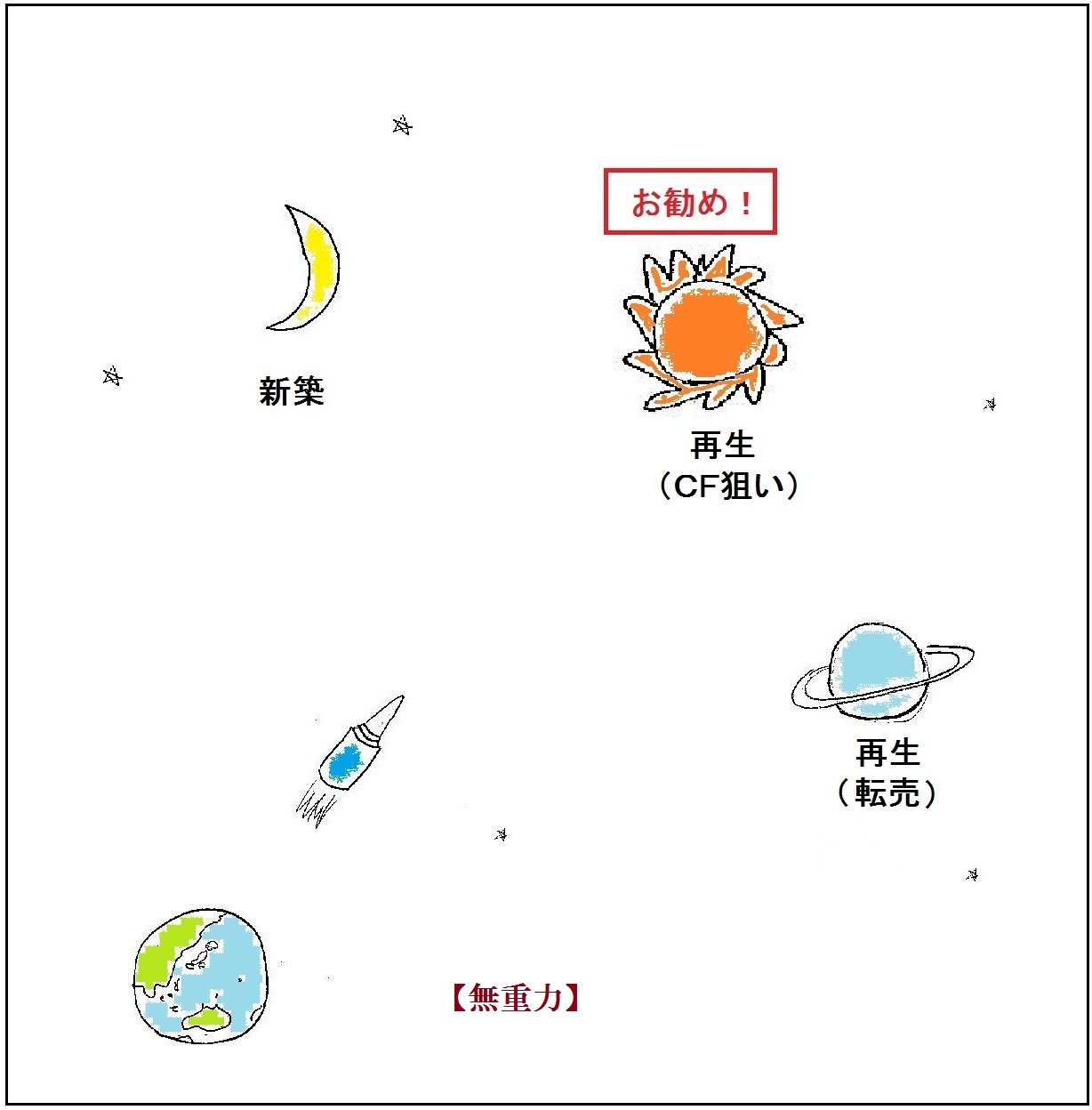

第2ステージ:大気圏突破し、プロの投資家へ

CF1000万を突破できた後の無重力空間は、

「こんな世界があったのか!」と感動を覚えるくらい

不動産投資の醍醐味を味わえる場所です。

ぜひ第一ステージの大気圏を突破して、

プロの投資家へと成長してください。

![]()

![]()